Federación de Colegios de Contadores Públicos aclara lo que implica eliminar seis ceros al bolívar

La Federación de Colegios de Contadores Públicos de Venezuela (FCCP) emitió un pronunciamiento sobre la nueva expresión monetaria, donde aclara las implicaciones que la eliminación de seis ceros a la actual escala de valor del bolívar tiene para la presentación de información financiera.

El documento aclara que el cuerpo normativo aprobado por el Ejecutivo Nacional y el Banco Central de Venezuela no modifica ninguno de las extremos de las VEN-NIF, y por lo tanto siguen vigentes los mismos principios de contabilidad generalmente aceptados en el país.

El pronunciamiento señala que «la fecha 30 de septiembre de 2021 representa, a los fines de la preparación de la información financiera, la última fecha en la cual se preparará estados financieros expresados en bolívares actuales; dicha fecha puede coincidir o no con la fecha de cierre y presentación de la información financiera de la entidad«.

Sin embargo, la FCCP de Venezuela aclara que no existe la obligación de realizar un cierre contable con fecha 30 de septiembre «a los fines de iniciar la conversión de saldos iniciales en dicha fecha».

En gremio señala que en términos prácticos (…), todas las entidades deben convertir los saldos de sus cuentas contables tanto del estado de situación financiera como de los resultados al 30 de septiembre de 2021, con la finalidad de que formen parte de manera acumulativa al primer período para el cual se prepara la información financiera expresadas en la nueva expresión monetaria».

Ajuste por inflación

Sobre la inflación explica cómo aplicar el ajuste por inflación a las cantidades presentadas con la nueva expresión monetaria.

A los efectos de la preparación de estados financieros ajustados por inflación, las entidades deben analizar los impactos de la nueva expresión monetaria sobre los importes de las partidas no monetarias y patrimoniales, como consecuencia de las diferencias que se pudieran presentar entre la aplicación de la nueva expresión monetaria sobre importes nominales y luego ajustar por inflación, versus la metodología de aplicar la nueva expresión monetaria sobre importes que incluyen ya el efecto de la inflación. Por lo tanto, se sugiere a las entidades aplicar la segunda metodología de forma sistemática y homogénea«.

El Colegio aconseja que es conveniente que, para efectos de control interno, las entidades conserven la data de las transacciones realizadas antes de la aplicación de la nueva expresión monetaria, así como para la presentación de libros contables, especiales o de otra naturaleza de interés tributario o laboral, entre otros para fines de comprobaciones posteriores, principalmente la relativa a partidas como, por ejemplo: propiedad, planta y equipo, inventarios, capital social, entre otras.

El Pronunciamiento

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DELA REPÚBLICA BOLIVARIANA DE VENEZUELA

Reexpresión: Es la sustitución de los valores nominales por sus valoresconstantes, estos últimos representativos de valores actualizados por efectos dela inflación de acuerdo con Principios de Contabilidad de Aceptación General enVenezuela, denominados VEN-NIF.

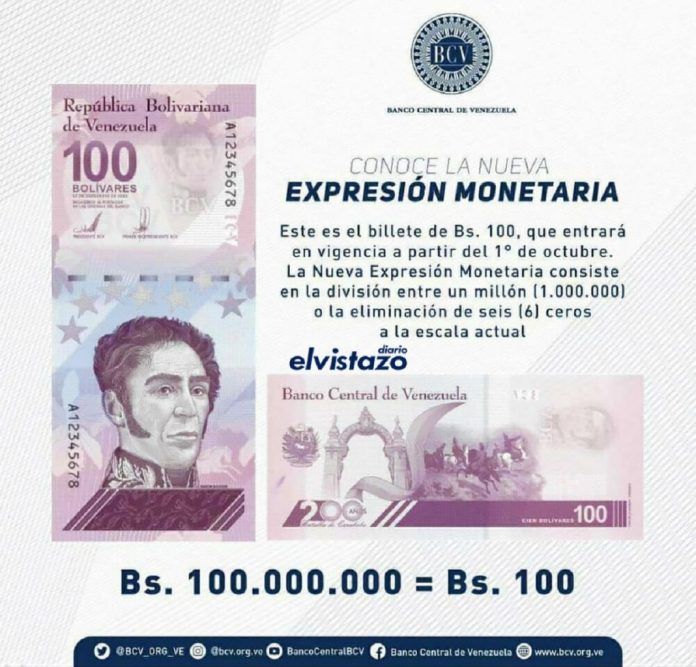

Bolívares Actuales: Es la expresión monetaria vigente en Venezuela desde el20 de agosto de 2018 y que culminará en la fecha indicada del 1 de octubre de2021, de acuerdo con la Resolución No. 21-08-01 emitida por el Banco Central deVenezuela sobre las“Normas que rigen la nueva expresión monetaria”.

Bolívares Nominales: Son las unidades monetarias en las cuales se midenlas operaciones a la fecha en que se realizan. Dicha expresión aplica tanto a losBolívares actuales como a la nueva denominación que aplique a los Bolívares.

Bolívares Constantes: Son las unidades monetarias expresadas en términos de la unidad de medida corriente aplicando un índice general de precios. Dicha expresión aplica tanto a Bolívares actuales como a la nueva denominación que aplique a los Bolívares.

2. El propósito de este pronunciamiento es interpretar y aclarar algunos de los conceptos y elementos incluidos en el Decreto N° 4.553, mediante el cual se decreta la Nueva Expresión Monetaria, así como las Normas que rigen el procedimiento de reexpresión monetaria y aplicación del redondeo,contenidas en la mencionada resolución emitida por el Banco Central deVenezuela.

3. El proceso de nueva expresión monetaria aprobado por el Ejecutivo Nacional no modifica ninguno de los VEN-NIF, por consiguiente, la información financiera debe seguir preparándose de conformidad con los Principios de Contabilidad Generalmente Aceptados en Venezuela, VEN-NIF, aplicables a cada entidad en particular.

Fuente: El Carabobeño con información de Banca y Negocios.

#Economia #SNNV #1Sep #VenprensaLaCostaInforma